Quand un médecin vous prescrit un médicament de marque, vous vous attendez à recevoir exactement ce qui est écrit sur l'ordonnance. Mais dans bien des cas, c’est un générique qui vous sera remis - et souvent, ce n’est pas le pharmaciste qui décide, mais votre assurance. La substitution générique est devenue une pratique courante, surtout aux États-Unis, où 90 % des ordonnances sont remplies avec des génériques. Ces médicaments coûtent jusqu’à 80 % moins cher que leurs équivalents de marque, et pour les assureurs, c’est une économie massive : en 2023, les génériques ont permis d’économiser 373 milliards de dollars au système de santé américain. Mais derrière ces chiffres, il y a des réalités complexes, des règles variables d’un État à l’autre, et des conséquences réelles pour les patients.

Comment fonctionne la substitution générique ?

La substitution générique ne signifie pas qu’un pharmacien choisit un médicament au hasard. Il doit suivre des règles strictes. Aux États-Unis, la FDA exige que les génériques soient bioéquivalents à la version de marque : leur taux d’absorption dans le sang (AUC) et leur concentration maximale (Cmax) doivent se situer entre 80 % et 125 % de celles du médicament original. Cela signifie qu’ils contiennent la même substance active, à la même dose, dans le même format (comprimé, sirop, injection) et qu’ils agissent de la même manière dans le corps. La plupart des génériques sont aussi sûrs et efficaces que les médicaments de marque - et ce, même pour des traitements sensibles comme la warfarine ou le lithium, malgré les craintes.

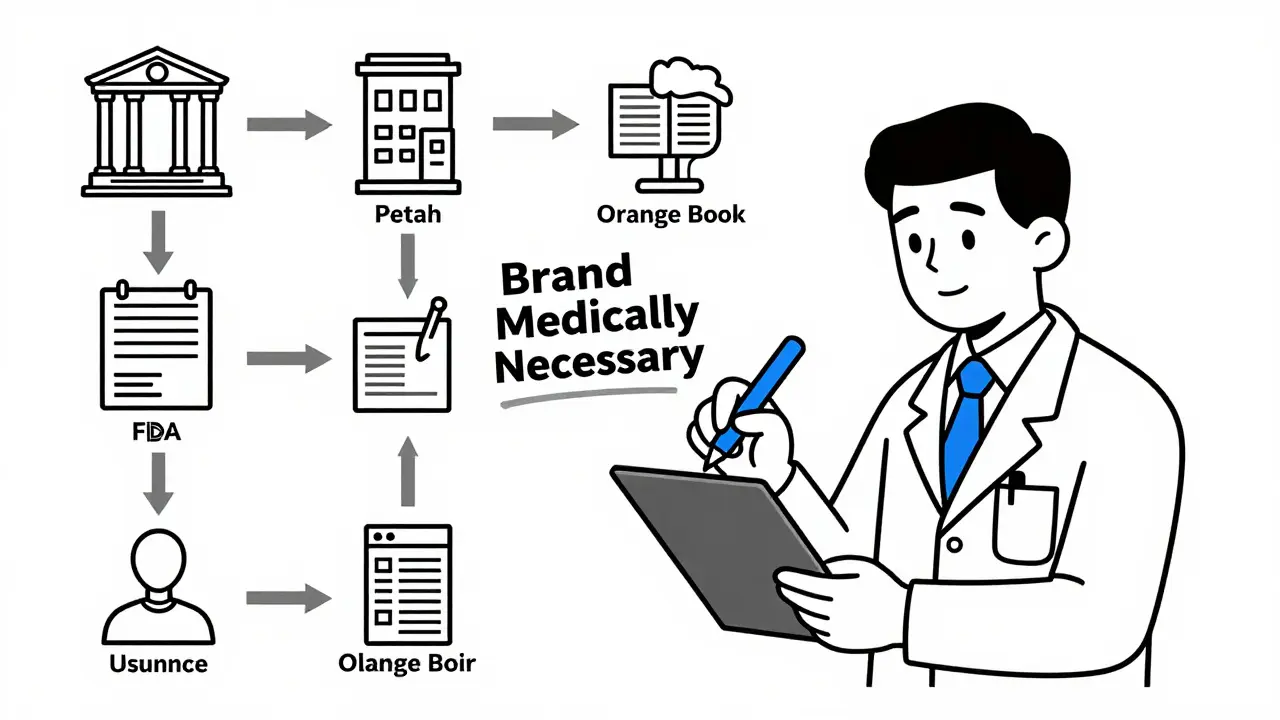

Le pharmacien consulte l’« Orange Book », une base de données de la FDA qui classe les médicaments selon leur équivalence thérapeutique. Seuls les produits notés « A » peuvent être substitués. Mais ce n’est pas fini. Même si le générique est approuvé, la loi ne le force pas toujours à être utilisé. C’est là que l’assurance entre en jeu.

Que veulent les compagnies d’assurance ?

Les assureurs privés, comme Sun Life ou Great West Life au Canada, ont mis en place des politiques obligatoires de substitution. En 2012, Sun Life a annoncé qu’elle ne rembourserait que le prix du générique, même si le médecin avait écrit « pas de substitution » sur l’ordonnance. Le patient devait alors payer la différence entre le prix du générique et celui de la marque - parfois 45 $ de plus par mois. Ces politiques ont réduit les coûts moyens des ordonnances de 62,5 % : de 72 $ pour une marque à 27 $ pour un générique.

En France, ce système n’existe pas de la même manière, mais les principes sont similaires : les génériques sont encouragés, et les patients paient moins quand ils en choisissent un. Aux États-Unis, cependant, les assureurs vont plus loin. Certains refusent de couvrir une marque sans autorisation préalable, même si le médecin l’a prescrite. C’est ce qu’on appelle le « non-médical switching » : un changement forcé, sans justification médicale, juste pour réduire les coûts.

Les lois varient d’un État à l’autre - et c’est crucial

Il n’y a pas de règle nationale aux États-Unis. Chaque État décide de ses propres règles. Dans 19 États, le pharmacien est obligé de substituer le générique, sauf si le médecin l’interdit explicitement. Dans 7 États et Washington DC, le patient doit donner son consentement écrit avant la substitution. Dans 31 États, le pharmacien doit simplement informer le patient qu’un changement a été fait - même s’il n’a pas demandé l’autorisation.

Le Texas, par exemple, impose trois conditions pour la substitution : 1) le générique doit coûter moins cher au patient, 2) le patient ne doit pas refuser la substitution, et 3) le médecin ne doit pas avoir marqué « médicament de marque nécessaire » sur l’ordonnance. Si l’un de ces points n’est pas respecté, la substitution est illégale. Et dans certains États, comme le Texas, la loi considère cette substitution non autorisée comme un délit pénal de classe A, passible d’amendes et même d’emprisonnement.

Comment obtenir un médicament de marque ?

Vous avez besoin du médicament de marque ? Peut-être parce que vous avez eu des réactions à un générique, ou que votre maladie est sensible aux variations minimes de dosage. Vous avez le droit de l’exiger - mais vous devrez peut-être payer plus.

La méthode la plus efficace est de demander à votre médecin d’écrire clairement « Dispense as Written » ou « Brand Medically Necessary » sur l’ordonnance. Ce n’est pas une simple suggestion : c’est une instruction légale dans la plupart des États. Si le pharmacien ignore cette mention, il enfreint la loi.

Si votre assurance refuse de couvrir la marque, vous devrez faire une demande d’autorisation préalable. Cela implique que votre médecin remplisse un formulaire avec des preuves médicales : résultats de laboratoire, antécédents de réactions aux génériques, ou même des notes de suivi. Selon les données de Blue Cross Blue Shield du Michigan, 78 % de ces demandes sont approuvées si elles sont bien documentées. Mais attention : chaque assureur a ses propres exigences. Aetna demande trois critères cliniques, UnitedHealthcare en exige cinq. Il faut souvent plusieurs jours - parfois deux semaines - pour que la décision soit prise.

Les pièges des génériques : ce qu’on ne vous dit pas

Les génériques sont identiques en substance active - mais pas forcément en excipients. Ce sont les ingrédients inactifs : colorants, liants, conservateurs. Pour la plupart des gens, ça n’a aucune importance. Mais pour certains patients allergiques, intolérants ou souffrant de maladies chroniques, ces différences peuvent causer des réactions inattendues. Un patient sur Reddit a décrit avoir eu des crises d’épilepsie après un changement de fabricant de générique pour son anticonvulsivant. Un autre a vu ses taux de thyroïde fluctuer après avoir switché de Synthroid à un levothyroxine générique - et a dû ajuster sa dose trois fois en six mois.

Les études montrent que 37 % des plaintes sur les forums de patients concernent des substitutions non autorisées, malgré l’écriture « Dispense as Written ». Et 24 % des plaintes parlent d’incohérences entre les lots de génériques : un lot d’un fabricant peut être bien toléré, un autre d’un autre fabricant provoque des effets secondaires. C’est pourquoi certains médecins préfèrent rester sur une marque - même si elle coûte plus cher.

Et les biosimilaires ? Une nouvelle complexité

Les médicaments biologiques - comme ceux pour la sclérose en plaques, la polyarthrite rhumatoïde ou le cancer - ne peuvent pas être copiés aussi facilement que les pilules. Leur structure est trop complexe. Ce qu’on appelle les biosimilaires ne sont pas des génériques : ils sont « hautement similaires », mais pas identiques. La FDA exige des études cliniques supplémentaires pour les approuver.

En 2023, seuls 38 biosimilaires étaient approuvés aux États-Unis, contre plus de 10 000 génériques de petites molécules. Et les règles de substitution sont encore plus strictes : 38 États exigent que le médecin soit notifié, 27 exigent un consentement écrit du patient. Ce n’est pas une simple substitution : c’est une décision médicale. Et les assureurs commencent à les inclure dans leurs politiques de substitution - ce qui crée de nouvelles tensions entre économie et sécurité.

Que faire en pratique ?

Voici trois étapes simples pour gérer la substitution générique avec votre assurance :

- Parlez à votre médecin : demandez-lui d’écrire « Dispense as Written » ou « Brand Medically Necessary » sur l’ordonnance si vous avez eu des problèmes avec un générique. Ne laissez pas cette mention de côté.

- Parlez à votre pharmacien : demandez-lui quel générique il va vous donner, et s’il est noté « A » dans l’Orange Book. Si vous avez déjà eu une réaction, dites-le clairement.

- Comprenez vos coûts : vérifiez votre plan d’assurance. Si vous choisissez la marque, combien allez-vous payer en plus ? Est-ce que votre assurance exige une autorisation préalable ? Préparez-vous à fournir des documents médicaux.

Le système est conçu pour économiser de l’argent - et il y parvient. Mais il ne doit pas sacrifier votre santé. Savoir vos droits, documenter vos besoins médicaux, et être proactif avec votre médecin et votre pharmacien, c’est la clé pour éviter les mauvaises surprises.

Puis-je refuser un médicament générique même si mon assurance l’impose ?

Oui, vous avez le droit de refuser un générique, même si votre assurance le recommande. Dans la plupart des États, vous pouvez exiger le médicament de marque en demandant à votre médecin d’écrire « Dispense as Written » sur l’ordonnance. Cependant, vous devrez probablement payer la différence de prix entre le générique et la marque, car l’assurance ne couvrira que le coût du générique.

Pourquoi certains génériques me font-ils mal alors que la marque ne me dérangeait pas ?

Les génériques contiennent la même substance active, mais pas forcément les mêmes ingrédients inactifs (colorants, liants, conservateurs). Ces différences peuvent provoquer des réactions chez les personnes sensibles, notamment celles qui souffrent d’allergies, d’intolérances ou de maladies chroniques comme l’épilepsie ou les troubles thyroïdiens. Si vous avez une réaction, signalez-la à votre médecin et demandez un générique d’un autre fabricant, ou exigez la marque.

Mon médecin a écrit « pas de substitution », mais j’ai quand même reçu un générique. Que faire ?

Contactez immédiatement votre pharmacie pour signaler l’erreur. Dans la plupart des États, ignorer une mention « Dispense as Written » est illégal. Demandez une correction et un remboursement si vous avez payé plus. Signalez aussi l’incident à votre assurance. Si cela se reproduit, demandez à votre médecin d’envoyer une lettre officielle à la pharmacie et à l’assureur pour bloquer toute substitution future.

Les biosimilaires peuvent-ils être substitués comme les génériques ?

Non. Les biosimilaires ne sont pas considérés comme interchangeables par défaut. En 2023, 38 États exigent que le médecin soit notifié avant toute substitution, et 27 exigent un consentement écrit du patient. Contrairement aux petits médicaments génériques, les biosimilaires nécessitent une évaluation clinique spécifique, et leur substitution n’est pas automatique. Votre médecin doit toujours approuver le changement.

Comment savoir si un médicament générique est vraiment équivalent ?

Consultez l’« Orange Book » (Approved Drug Products with Therapeutic Equivalence Evaluations), publié par la FDA. Il indique les médicaments notés « A », qui sont considérés comme thérapeutiquement équivalents. Votre pharmacien peut vous montrer cette information. Si le générique n’est pas noté « A », il ne doit pas être substitué. Pour les médicaments complexes comme les inhalateurs ou les injectables, les taux de substitution sont plus bas - parfois moins de 50 % - car leur équivalence est plus difficile à prouver.

Fabien Papleux

2 02 26 / 13:01Je viens de recevoir un générique pour mon traitement de la tension et j’ai eu des vertiges pendant 3 jours… J’ai appelé le pharmacien, il m’a dit que c’était normal. Normal ? Non. C’est une loterie chimique. J’ai exigé la marque, j’ai payé 50 € de plus, et depuis, je respire. L’assurance gagne, moi je perds du temps et de la santé.

Fabienne Blanchard

3 02 26 / 06:27Je trouve ça incroyablement triste qu’on réduise la santé à un calcul de coût. Un médicament, ce n’est pas un paquet de pâtes. C’est une part de votre corps qui dépend de cette molécule. Et quand vous avez une maladie chronique, chaque variation, chaque excipient, chaque lot… ça peut être une tempête. On parle de vie, pas de bilan.

Tristan Vaessen

4 02 26 / 09:16Il convient de souligner que la substitution générique, bien que réglementée par la FDA, ne constitue pas une garantie absolue d’équivalence thérapeutique. Les données de bioéquivalence, bien que statistiquement valides, ne prennent pas en compte les variations interindividuelles significatives dans le métabolisme, ce qui constitue une lacune majeure dans la politique de santé publique actuelle.

Nicole Resciniti

5 02 26 / 19:28Vous savez ce qui est vraiment effrayant ? Que personne ne vous dit que les génériques sont souvent fabriqués dans des usines en Inde ou en Chine, avec des normes de qualité… discutables. Et puis, vous avez des lots qui changent de fabricant sans que vous le sachiez. Un jour, vous allez bien. Le lendemain, vous êtes un zombie. Et on vous dit : "C’est normal, c’est pareil." Pareil ?! Je ne suis pas une souris de laboratoire !

Et les biosimilaires ? Oh là là… des copies de copies de copies d’une protéine vivante. C’est comme essayer de recopier la Voie lactée à la main. Et on veut nous faire croire que c’est équivalent ?!

Je ne vous parle même pas des colorants. Vous avez déjà lu la liste des ingrédients d’un générique ? "Dioxyde de titane, stéarate de magnésium, hydroxypropylméthylcellulose"… C’est un cocktail de chimie que je ne veux pas dans mon sang. Et pourtant, on nous force à le prendre.

Je suis passée de Synthroid à un générique. J’ai eu des palpitations, une perte de cheveux, des crises d’anxiété. J’ai dû aller chez trois spécialistes pour qu’ils comprennent que ce n’était pas "dans ma tête". La médecine moderne est un grand mensonge.

Et les assureurs ? Ils ne veulent pas payer pour la santé. Ils veulent payer pour la survie minimale. Et nous, on est les cobayes.

martin de villers

7 02 26 / 00:33Ok, mais sérieusement… qui a décidé que la santé devait être un jeu de hasard ? 😒

On nous dit "c’est pareil"… mais si c’était pareil, pourquoi les gens ont des réactions ?

Et pourquoi les médecins ne sont pas plus en colère ?

Et pourquoi les pharmaciens ne vérifient pas les ordonnances avant de tout changer ?

Je veux juste une pilule qui ne me fasse pas flipper. C’est trop demander ? 🤡

Christine Pack

7 02 26 / 05:37La substitution générique est un symptôme de la déshumanisation du système de santé. Nous ne sommes plus des patients, nous sommes des variables dans un modèle économique. Les excipients, les lot numbers, les différences interindividuelles… tout cela est réduit à un chiffre dans un tableau Excel. Et la vie humaine ? Elle devient un coût marginal à optimiser. Le vrai problème, ce n’est pas le générique. C’est la logique qui l’impose.

Alexis Suga

8 02 26 / 23:12Je suis allergique au colorant rouge dans les génériques. J’ai eu une crise d’urticaire après avoir pris un générique de paracétamol. Le pharmacien m’a dit "c’est pas grave, c’est pareil". Pareil ?! J’étais en train de mourir de démangeaisons et il me dit "c’est pareil" ?! J’ai dû aller aux urgences. Maintenant, j’exige la marque. Et je paie. Parce que ma vie ne vaut pas 12 euros de moins.

James Ditchfield

9 02 26 / 12:44Je pense qu’il faut distinguer deux niveaux : la science et la politique. La science dit que les génériques sont bioéquivalents. La politique dit qu’on doit les imposer. Mais la réalité, c’est que chaque corps réagit différemment. Ce n’est pas un défaut du générique, c’est un défaut du système qui refuse de voir l’individu. On devrait avoir le droit de choisir, sans pénalité. Pas comme un consommateur, mais comme un patient.

Star Babette

10 02 26 / 00:11Il est regrettable que les patients soient exposés à des variations thérapeutiques non contrôlées. Les réglementations actuelles ne garantissent pas une sécurité optimale. Les assureurs, en imposant des substitutions, transforment la médecine en une activité de marché. Ce n’est pas acceptable dans un système de santé éthique.

Hélène DEMESY

10 02 26 / 22:15Si vous avez des réactions à un générique, parlez-en à votre médecin dès le premier jour. Demandez-lui d’écrire "Dispense as Written" sur l’ordonnance. C’est votre droit. Et si votre pharmacie ne respecte pas cette instruction, signalez-le à l’ordre des pharmaciens. Vous n’êtes pas obligé d’accepter un risque inutile pour économiser quelques euros. Votre santé vaut plus que ça.

Fabien Calmettes

12 02 26 / 13:42Les génériques sont une escroquerie. Les grandes firmes vendent leurs brevets à des fabricants chinois qui utilisent des matières premières de mauvaise qualité. Les tests de bioéquivalence sont bidon. La FDA est corrompue. Les assureurs sont des voleurs. Et vous, vous vous laissez faire. Vous êtes des moutons. Vous devriez vous révolter. Vous devriez exiger la marque. Sinon, vous allez mourir d’un médicament qui ne marche pas. Et personne ne vous le dira. Parce que tout le monde est payé pour se taire.