Vous avez déjà vu le prix d'un médicament s'effondrer après la fin du brevet de l'original ? Ce n'est pas un hasard. C'est le résultat d'une mécanique de marché précise où chaque nouveau concurrent joue un rôle clé. Beaucoup pensent que dès qu'un premier générique arrive, le prix est au plus bas. La réalité est tout autre. Les données montrent que c'est l'arrivée du deuxième et surtout du troisième fabricant qui provoque la chute vertigineuse des coûts. Comprendre cette dynamique, c'est comprendre pourquoi certains médicaments restent chers alors qu'ils devraient être abordables.

Le mythe du premier entrant

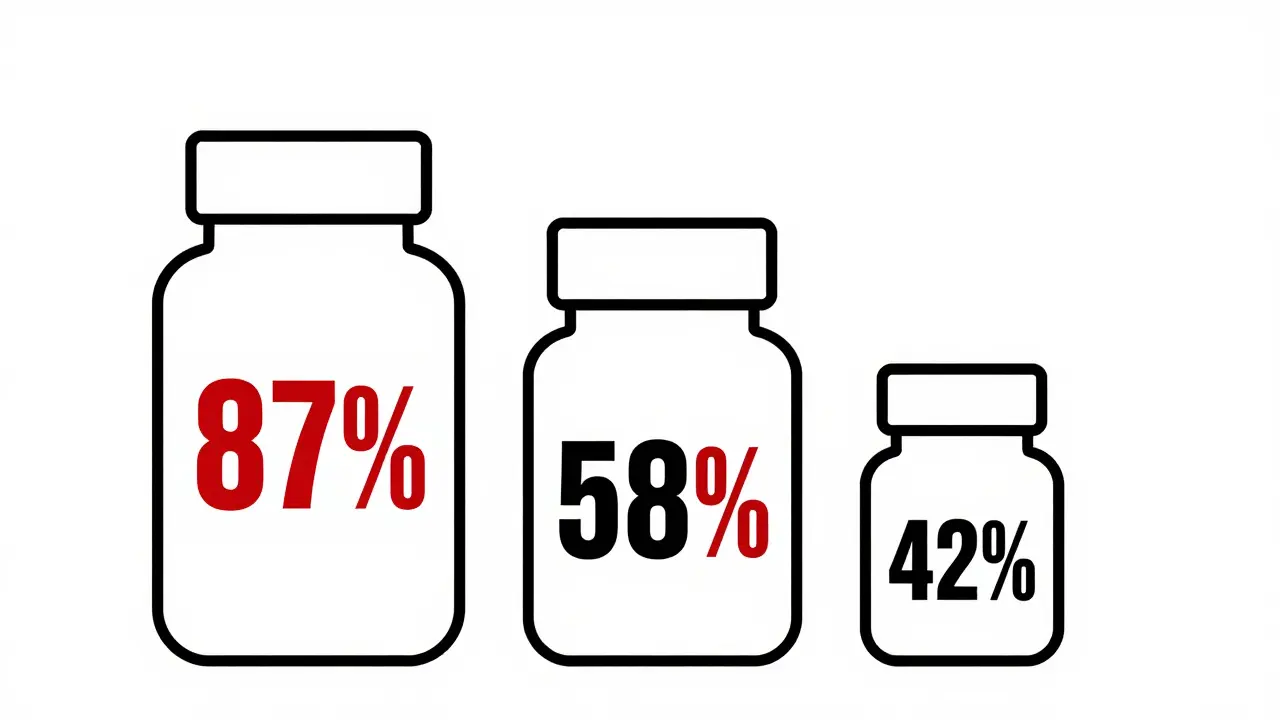

Lorsqu'un laboratoire lance le premier générique équivalent à un médicament de marque, on s'attend à une réduction drastique du prix. Et il y en a bien une. Selon les analyses de la Food and Drug Administration (FDA) publiées en 2022, le premier générique fait généralement baisser le prix à environ 87 % de celui du médicament de marque. C'est une économie, certes, mais loin d'être celle que l'on imagine souvent. Pourquoi cette retenue ? Parce que le premier entrant bénéficie encore d'une sorte de monopole temporaire sur le segment générique. Il n'a pas de rival direct dans sa catégorie pour négocier les volumes avec les grossistes ou les assureurs.

Cette situation change radicalement lorsque la concurrence s'intensifie. Le véritable tournant économique ne se produit pas au moment de la première entrée, mais lorsqu'un deuxième joueur décide de pénétrer ce marché. À ce stade, la pression commence à se faire sentir. Le prix chute alors à 58 % de celui de la marque. Mais c'est l'arrivée du troisième fabricant qui scelle le destin du prix : il tombe à 42 % du prix initial. Cette progression géométrique des réductions prouve que la concurrence pure et simple est le seul moteur efficace pour réduire les dépenses de santé.

| Nombre de fabricants génériques | Prix moyen (% du prix de la marque) | Réduction cumulative |

|---|---|---|

| 1 (Premier entrant) | 87 % | -13 % |

| 2 (Deuxième entrant) | 58 % | -42 % |

| 3 (Troisième entrant) | 42 % | -58 % |

| 10+ (Concurrence intense) | 20-30 % | -70 à -80 % |

La loi Hatch-Waxman : le cadre juridique de la concurrence

Pourquoi ce système fonctionne-t-il aux États-Unis, dont les données sont souvent citées comme référence mondiale ? Tout remonte à la loi Hatch-Waxman de 1984. Ce texte législatif a créé un équilibre délicat entre innovation et accessibilité. D'un côté, il protège les brevets des laboratoires innovateurs pour鼓励他们 à investir dans la recherche. De l'autre, il simplifie considérablement l'approbation des génériques. Un fabricant de générique n'a pas besoin de refaire tous les essais cliniques coûteux et longs ; il doit simplement prouver que son produit est bioéquivalent à l'original.

Cette procédure accélérée permet à plusieurs entreprises d'entrer sur le marché rapidement après l'expiration du brevet. Sans ce cadre, nous assisterions à une course aux brevets interminable, bloquant l'accès aux médicaments bon marché pendant des décennies. La loi Hatch-Waxman a transformé le paysage pharmaceutique en faisant des génériques le pilier de l'économie des soins de santé. Aux États-Unis, plus de 90 % des ordonnances délivrées aujourd'hui concernent des génériques. Cette masse critique crée un environnement où chaque nouvelle entrée supplémentaire exerce une pression immédiate sur les marges bénéficiaires des concurrents existants.

Les obstacles invisibles à la concurrence

Si la théorie est séduisante, la pratique rencontre des résistances fortes. L'un des principaux freins est ce qu'on appelle le "paiement pour retard" (pay-for-delay). Il s'agit d'accords secrets où le laboratoire titulaire du brevet verse une somme importante au fabricant de générique pour qu'il retire sa demande d'approbation ou retarde son entrée sur le marché. Selon l'Association Blue Cross Blue Shield, ces pratiques coûtent près de 12 milliards de dollars par an au système de santé américain, dont 3 milliards directement supportés par les patients via leurs frais de poche.

Un autre problème majeur est la consolidation excessive de la chaîne d'approvisionnement. Aujourd'hui, trois grossistes contrôlent 85 % du marché, et trois gestionnaires de bénéfices pharmaceutiques (PBM) traitent 80 % des prescriptions. Cette concentration donne un pouvoir de négociation démesuré à ces intermédiaires. Les petits fabricants de génériques, même s'ils sont nombreux, ont peu de marge de manœuvre face à ces géants. Résultat ? On observe parfois une stabilité artificielle des prix ou, pire, des pénuries. Lorsque trop peu de fabricants restent rentables, ils peuvent coordonner tacitement leurs prix ou sortir du marché, ramenant la situation à un duopole (deux vendeurs), ce qui entraîne une remontée des prix de 100 à 300 %, comme l'a montré une étude de l'Université de Floride en 2017.

Le rôle crucial des PBM et des grossistes

Les gestionnaires de bénéfices pharmaceutiques (PBM) jouent un rôle ambigu. D'un côté, ils utilisent leur puissance d'achat pour obtenir des remises importantes sur les médicaments génériques, surtout quand il y a beaucoup de concurrents. De l'autre, leur modèle économique repose souvent sur la rétention d'une partie de ces remises, ce qui peut décourager la transmission totale des économies aux patients. Dans un marché très concurrentiel avec dix fabricants ou plus, les PBM obtiennent effectivement les meilleurs tarifs, mais la question reste de savoir si ces avantages profitent réellement aux consommateurs finaux ou restent piégés dans la chaîne de distribution.

Les grossistes, eux, ajoutent une couche de complexité. Les études comparatives montrent que la baisse des prix semble plus forte lorsqu'on regarde les prix moyens déclarés par les fabricants (AMP) que lorsqu'on analyse les factures réelles des pharmacies. Une partie significative de l'économie réalisée grâce à la concurrence est absorbée par les marges des grossistes. Cela signifie que même si le fabricant vend moins cher, le pharmacien paie parfois un prix qui n'a pas baissé proportionnellement. Comprendre cette dynamique est essentiel pour évaluer l'impact réel de la concurrence sur votre ticket de caisse.

Perspectives futures et réglementations

La tendance actuelle montre que la concurrence générique reste le levier le plus puissant pour contenir les coûts. Entre 2018 et 2020, l'approbation de 2 400 nouveaux génériques a généré 265 milliards de dollars d'économies pour les consommateurs américains. Cependant, le risque de concentration persiste. Des fusions majeures, comme celle formant Viatris (Mylan-Upjohn), réduisent le nombre d'acteurs indépendants capables de lancer de nouveaux produits rapidement.

Des mesures législatives tentent de corriger ces déséquilibres. Le CREATES Act de 2022 vise à empêcher les titulaires de brevets de bloquer l'accès aux échantillons nécessaires pour tester les génériques. Parallèlement, le programme GDUFA III de la FDA (2023-2027) cherche à accélérer l'examen des dossiers de génériques complexes. Ces initiatives visent à maintenir un flux constant d'entrants sur le marché, garantissant ainsi que le "sweet spot" de concurrence - entre deux et cinq fabricants - soit atteint et maintenu pour autant de médicaments que possible.

Pourquoi le premier générique ne réduit-il pas le prix aussi fortement que les suivants ?

Le premier générique bénéficie d'une période de quasi-monopole sur le segment générique. Il n'a pas de rival direct immédiat pour diviser les parts de marché, ce qui lui permet de maintenir un prix proche de celui de la marque (environ 87 %). La vraie chute intervient seulement quand un deuxième et surtout un troisième concurrent entrent en jeu, forçant chacun à baisser ses prix pour conserver ses clients.

Qu'est-ce que le "pay-for-delay" et pourquoi est-il problématique ?

Le "pay-for-delay" est un accord illégal ou contestable où le laboratoire propriétaire du brevet paie un fabricant de générique pour qu'il retarde son entrée sur le marché. Cela prive les patients et le système de santé des baisses de prix naturelles liées à la concurrence, maintenant des prix élevés artificiellement pendant des années supplémentaires.

Combien de fabricants génériques sont nécessaires pour obtenir le meilleur prix ?

Les experts identifient souvent le "point idéal" entre deux et cinq fabricants. Avec trois compétiteurs, le prix chute généralement à 42 % de celui de la marque. Au-delà de dix compétiteurs, les prix peuvent tomber de 70 à 80 %, mais cela augmente aussi le risque de pénuries si certains fabricants jugent le marché non rentable et sortent.

La loi Hatch-Waxman s'applique-t-elle uniquement aux États-Unis ?

Oui, la loi Hatch-Waxman est spécifique aux États-Unis. Cependant, elle sert de modèle inspirant pour de nombreux pays qui cherchent à équilibrer protection des brevets et accès aux médicaments génériques. Les mécanismes de bioéquivalence et d'accélération de l'approbation sont désormais des standards internationaux, bien que les détails juridiques varient selon les régions.

Comment la consolidation des grossistes affecte-t-elle les prix des génériques ?

Une forte concentration chez les grossistes et les PBM réduit le pouvoir de négociation des fabricants de génériques. Même si plusieurs fabricants existent, ils doivent passer par quelques grands intermédiaires qui capturent une part importante des marges. Cela peut limiter la transmission des économies aux pharmacies et aux patients, créant un fossé entre le prix de vente du fabricant et le prix final payé.

Laisser des commentaires